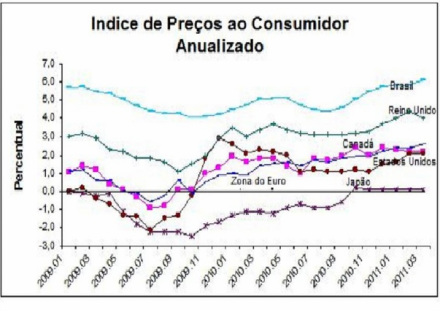

Tem havido uma tendência acentuada de aumento do nível de preços em todo o mundo desde o final de 2009. Os índices de preços ao consumidor têm duplicado e, em vários países, até mesmo triplicado. O fenômeno tem exigido uma ampliação dos instrumentos para auxiliar a política econômica no combate a inflação, quer os países adotem ou não o regime de metas de inflação. Na Inglaterra, por exemplo, a inflação anualizada em fevereiro chegou a 4,4%, superando o dobro da meta do Banco da Inglaterra de 2% para 2011. No Brasil, os índices de preços ao consumidor tem também subido, mas a um ritmo inferior ao que ocorre em vários outros países. Como mostra o gráfico abaixo, o ritmo de crescimento da taxa de inflação entre outubro de 2010 e março de 2011 foi bem menor no Brasil (20%) do que na Grã-Bretanha (25%), do que na Zona do Euro (37%) e do que nos Estados Unidos (75%).

Fonte: Ipeadata

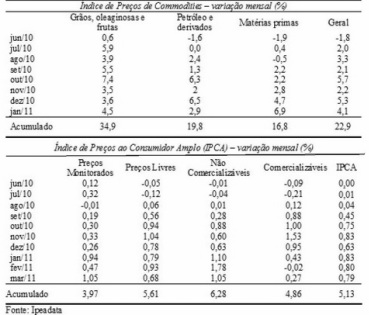

Não restam dúvidas de que as variações de preços recentes, que tem afetado todos os países, estão definitivamente relacionadas ao choque de preços das commodities negociadas em mercados internacionais. Os preços do petróleo, por exemplo, subiram 37% entre março de 2010 e março de 2011, segundo o índice de preços de commodities do FMI. O índice de preços de alimentos negociáveis em bolsas de futuros subiu, por sua vez, 32% no mesmo período. É inegável a correlação entre aumentos dos preços de commodities negociáveis em mercados futuros e a especulação financeira. Isto é, mais do que fruto de um aquecimento da demanda global, que obviamente inexiste no momento, os preços das commodities tem subido em função de serem negociadas como ativos financeiros nesses mercados e não como mercadorias de fato. O negociador que eleva o preço das commodities nos mercados futuros afeta, sem dúvida, os preços correntes, mas não são nem produtores nem usuários finais dessas mercadorias. Com efeito, esses negociadores de mercado jamais chegarão a ver as mercadorias subjacentes dos contratos que negociam em bolsas de mercadorias e futuros. Esse fogo especulativo está sendo atiçado pela política monetária de apoio aos bancos em dificuldade nos EUA, enquanto sua origem está na lassidão regulatória com as inovações predatórias dos mercados financeiros que vicejam há décadas. Uma solução definitiva para a tendência dos preços das commodities, que elevam os índices de inflação de todo o mundo, passa por uma regulação firme dos mercados financeiros que enquadre os administradores de dinheiro.

No Brasil, variáveis como a demanda aquecida do final de 2010, as chuvas e os reajustes de tarifas públicas do início de 2011 podem ter atuado como fatores mantenedores da subida de preços. Todavia, esses fatores são secundários e ou temporários quando comparados aos efeitos da elevação dos preços das commodities primárias. Nos sete meses que separam junho de 2010 e janeiro de 2011, os preços das commodities primárias variaram em média 23% (óleos, grãos e frutas 35%; petróleo e derivados 20%; e matérias-primas 17%), enquanto o IPCA subiu 3,54% no acumulado do período (veja tabela). Em suma, ainda que fatores locais tenham jogado qualquer papel na elevação recente dos preços é evidente que as causas estruturais desses aumentos encontram-se em outra parte, na especulação em mercados financeiros globais que negociam commodities.

Não restam dúvidas de que as variações de preços recentes, que tem afetado todos os países, estão definitivamente relacionadas ao choque de preços das commodities negociadas em mercados internacionais. Os preços do petróleo, por exemplo, subiram 37% entre março de 2010 e março de 2011, segundo o índice de preços de commodities do FMI. O índice de preços de alimentos negociáveis em bolsas de futuros subiu, por sua vez, 32% no mesmo período. É inegável a correlação entre aumentos dos preços de commodities negociáveis em mercados futuros e a especulação financeira. Isto é, mais do que fruto de um aquecimento da demanda global, que obviamente inexiste no momento, os preços das commodities tem subido em função de serem negociadas como ativos financeiros nesses mercados e não como mercadorias de fato. O negociador que eleva o preço das commodities nos mercados futuros afeta, sem dúvida, os preços correntes, mas não são nem produtores nem usuários finais dessas mercadorias. Com efeito, esses negociadores de mercado jamais chegarão a ver as mercadorias subjacentes dos contratos que negociam em bolsas de mercadorias e futuros. Esse fogo especulativo está sendo atiçado pela política monetária de apoio aos bancos em dificuldade nos EUA, enquanto sua origem está na lassidão regulatória com as inovações predatórias dos mercados financeiros que vicejam há décadas. Uma solução definitiva para a tendência dos preços das commodities, que elevam os índices de inflação de todo o mundo, passa por uma regulação firme dos mercados financeiros que enquadre os administradores de dinheiro.

No Brasil, variáveis como a demanda aquecida do final de 2010, as chuvas e os reajustes de tarifas públicas do início de 2011 podem ter atuado como fatores mantenedores da subida de preços. Todavia, esses fatores são secundários e ou temporários quando comparados aos efeitos da elevação dos preços das commodities primárias. Nos sete meses que separam junho de 2010 e janeiro de 2011, os preços das commodities primárias variaram em média 23% (óleos, grãos e frutas 35%; petróleo e derivados 20%; e matérias-primas 17%), enquanto o IPCA subiu 3,54% no acumulado do período (veja tabela). Em suma, ainda que fatores locais tenham jogado qualquer papel na elevação recente dos preços é evidente que as causas estruturais desses aumentos encontram-se em outra parte, na especulação em mercados financeiros globais que negociam commodities.

Da complexidade dessas causas estruturais surgem dilemas para a política econômica que pretenda fornecer um ambiente estável para o crescimento sustentado. Desde logo, deve-se reconhecer que não ha muito o quê o governo brasileiro possa fazer que ainda não tenha feito. Nosso Banco Central já percebeu que com a sana especulativa determinando a dinâmica de preços, a elevação da taxa de juros não é ferramenta efetiva, talvez seja nem mesmo necessária, para aplacar o aumento de preços. Como se sabe, a demanda por serviços – cujos preços estão puxando a média de preços para cima - é pouco sensível a alterações do crédito e da taxa de juros. Serviços pouco sofrem também concorrência externa o que torna o efeito-preço da taxa de juros via valorização cambial nada efetivo nesse momento. Por outro lado, o aumento dos juros faz valorizar a taxa de cambio o que produz o efeito indesejável de desestruturar o sistema industrial doméstico. O uso da política fiscal no sentido da redução da despesa pública tem efeito apenas marginal sobre a demanda de alguns bens e serviços enquanto, por outro lado, tem o efeito colateral de reduzir investimentos e, portanto, a oferta no longo prazo.

O mix de políticas adotadas pelo governo parece querer ensaiar uma coordenação sofisticada e inédita na esfera monetária e fiscal no país. Ações macroprudenciais são agora adotadas pelo Banco Central para estabilizar o sistema financeiro ao mesmo tempo em que a taxa de juros deixa de ser seu único instrumento de atuação. Reaprendeu-se, também, a necessidade e importância da política fiscal na retomada do crescimento e na contenção dos excessos da especulação privada. O ajuste aí tem sido feito de forma gradual e pragmática. Se essas medidas não afetam diretamente as causas da inflação corrente, uma vez que estas estão na esfera da especulação financeira internacional, também não parecem incentivar novas altas de preços.

Mais do que tem sido feito para controlar o recente repique inflacionário, só se o governo decidisse fixar os preços do que compra e do que vendem suas empresas estatais e as de utilidade pública. Não parece que as forças políticas e econômicas dominantes estejam preparadas para aceitar tamanha racionalidade.

O mix de políticas adotadas pelo governo parece querer ensaiar uma coordenação sofisticada e inédita na esfera monetária e fiscal no país. Ações macroprudenciais são agora adotadas pelo Banco Central para estabilizar o sistema financeiro ao mesmo tempo em que a taxa de juros deixa de ser seu único instrumento de atuação. Reaprendeu-se, também, a necessidade e importância da política fiscal na retomada do crescimento e na contenção dos excessos da especulação privada. O ajuste aí tem sido feito de forma gradual e pragmática. Se essas medidas não afetam diretamente as causas da inflação corrente, uma vez que estas estão na esfera da especulação financeira internacional, também não parecem incentivar novas altas de preços.

Mais do que tem sido feito para controlar o recente repique inflacionário, só se o governo decidisse fixar os preços do que compra e do que vendem suas empresas estatais e as de utilidade pública. Não parece que as forças políticas e econômicas dominantes estejam preparadas para aceitar tamanha racionalidade.

RSS Feed

RSS Feed